- Introduktion Så fungerar en betalterminal

- Råd 1 Säkerställ att betalterminalen är godkänd

- Råd 2 Allt du behöver veta om kortinlösen

- Råd 3 Hur och var betalterminalen ska användas

- Råd 4 Fristående eller integrerad betalterminal

- Råd 5 Betalmetoder som Visa och Mastercard

- Råd 6 Betalterminalens kommunikation är viktig

- Råd 7 Funktioner utöver vanliga betalningar

- Råd 8 Tillbehör minskar risken för service och support

- Råd 9 Svensk support – på svenska

- Råd 10 Var förberedd om fel eller problem inträffar

- Sammanfattning Sammanfattning och checklista

En betalterminal gör det möjligt för någon att betala en vara eller tjänst med exempelvis ett betalkort, en mobiltelefon eller en smart klocka. För att det ska vara möjligt behövs en betalterminal, kommunikationsmöjlighet via WLAN, WAN eller 4G/3G/2G, ett kortinlösenavtal samt ett bankkonto dit summan från transaktionen ska överföras.

Betalterminal, kortterminal eller terminal?

Beroende på sammanhanget förstår de flesta oftast vad som åsyftas, men vi rekommenderar trots det att du använder termen betalterminal då det är möjligt eftersom det trots allt är den direkta översättningen av engelskans payment terminal. Den som betalar kan ju nämligen välja att betala med något annat än ett betalkort, exempelvis en smart mobiltelefon eller klocka. Därför kan det missvisande att skriva eller säga ”kortterminal” (eftersom kunden de facto inte använder ett betalkort).

Så går en korttransaktion till

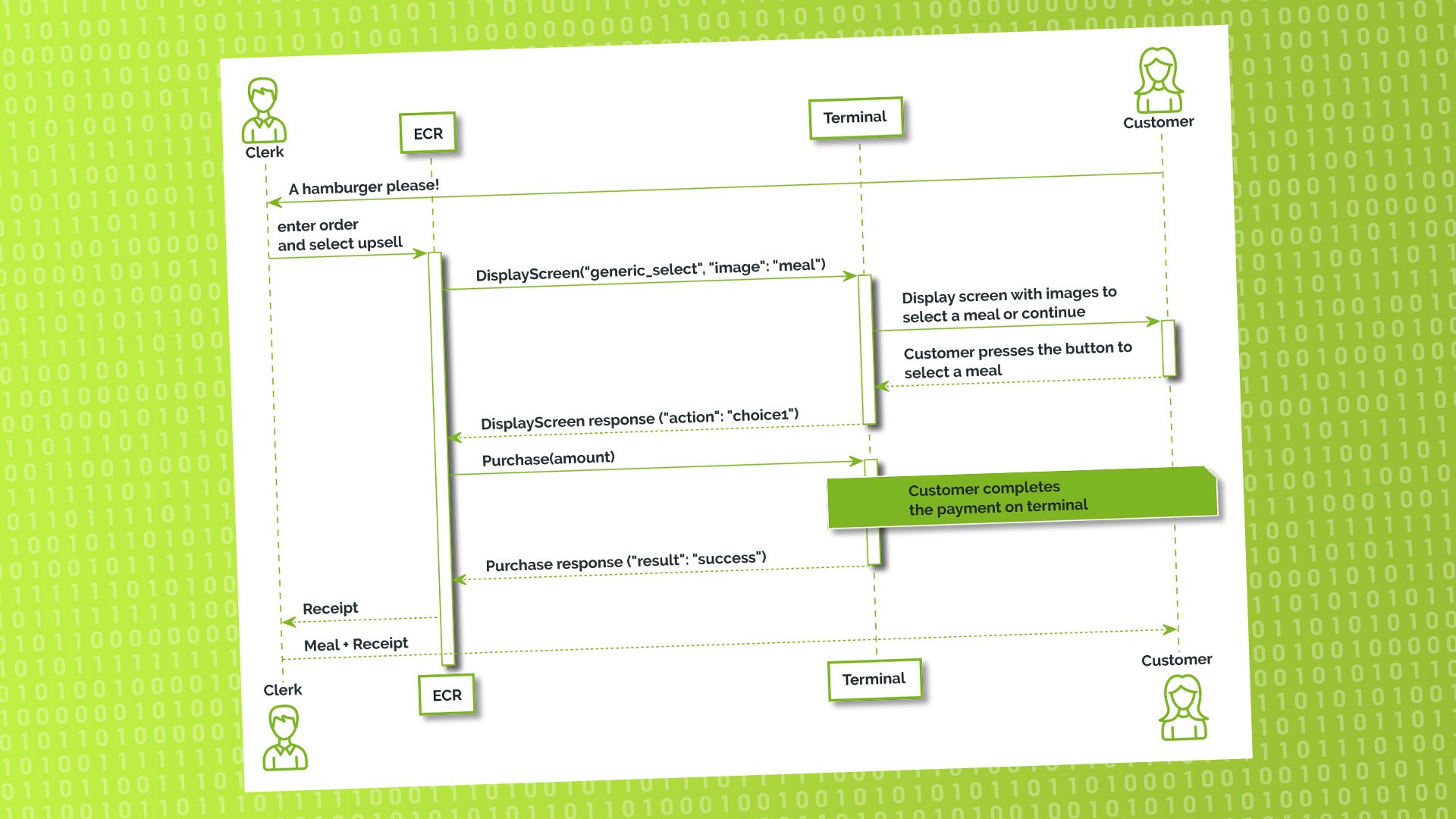

Det händer oerhört mycket under de få sekunder som det tar att genomföra ett normalt köp i en betalterminal. Mycket, mycket mer än man tror. Nedan ger vi ett förenklat exempel på hur en ett köp kan gå till då en kund betalar för en produkt i en butik där betalterminalen är integrerad med ett kassaregister:

- Kunden blippar eller läser in sitt betalkort (Mastercard) i betalterminalen (GreenPay Countertop 1000 LAN).

- Kassaregistret (Elcom Euro-2100) initierar en betalning i betalterminalen som i sin tur kontaktar en processor (Nets) för auktorisation av betalkortet.

- Processorn kontaktar i sin tur kortutgivaren (Nordea) som bland annat kontrollerar om kortet är godkänt eller stulet, vilken kreditgräns kortet har samt om det finns pengar nog på kontot för att genomföra köpet.

- Uppfylls alla kriterier skickas en responskod och ett godkännande tillbaka till kassaregistret som i sin tur skriver ut det fysiska kvitto som kunden får som bekräftelse på transaktionen och samtidigt reserveras även pengarna på kundens bankkonto.

- När butiken har stängt för dagen görs ett så kallat dagsavslut. I dagsavslutet skickas dagens alla betaltransaktioner i en datafil via processorn (Nets), till butikens bank (Handelsbanken) som i sin tur sätter in korrekt totalsumma för dagens alla köp på företagets bankkonto och slutligen debiterar kortutgivaren (Nordea) för köpen.

Notera att det finns flera olika processorer, kortutgivare, kortinlösare och banker. Ovan är endast ett exempel.

GreenPay Mobile 2000

GreenTouch GW 19"

För att du ska kunna erbjuda en kund möjligheten att betala något i din verksamhet, måste du utöver att köpa eller hyra en betalterminal även teckna ett så kallat kortinlösenavtal och det gör du med en kortinlösare. När du tecknar kortinlösenavtalet får du ett redovisningsnummer, vilket säkerställer att när en kund betalar något i din betalterminal, sätts summan för transaktionen in på det bankkonto som du har bestämt.

I korta drag fungerar det ungefär så här både i en fysisk butik såväl som vid ett online-köp i en webbshop:

- Kunden betalar för en vara i betalterminalen (en korttransaktion).

- Kortinlösaren meddelar en kortutgivare, exempelvis Handelsbanken eller Nordea, via det kortnätverk som samtliga aktörer är anslutna till.

- Kortinlösaren verifierar att kunden som betalar har pengar på kontot och har rättighet att genomföra köpet med krediter. Finns täckning, genomförs köpet – annars nekas det.

- När köpet är genomfört säkerställer kortinlösaren att pengarna dras från kundens konto.

- När du vid dagens slut genomför det så kallade dagsavslutet i din betalterminal eller i ditt kassasystem, säkerställer kortinlösaren slutligen att pengarna verkligen hamnar på ditt konto och ingen annans.

Lista på kortinlösare i Sverige (uppdaterad!)

Sedan 2010 har det genomförts flera uppköp och sammanslagningar av aktörer i betalbranschen och kortinlösare och leverantörer av betalterminaler är inga undantag. Nedan reder vi ut vilka namn de aktuella bolagen har idag och vilka namn de tidigare har haft – eller har varit kända som.

Du kan teckna kortinlösenavtal med nedanstående kortinlösare i Sverige:

Adyen

- 2006 grundas nederländska Adyen och får 2017 sin kortinlösenlicens

Ecster

- 2016 bildas svenska Ecster som ett helägt dotterbolag till Handelsbanken

Elavon

- 2018 tecknar Elavon och betalterminalleverantören Westpay International ett samarbetsavtal (www)

- 2008 byter amerikanska NOVA namn till Elavon (www)

Nets

- 2020 fusioneras italienska Nexi och Sia med Nets och bildar Nexi Group (www)

- 2017 upphör Teller att vara ett eget varumärke och blir en del av Nets (www)

- 2015 säljer Nordea sin kortinlösenverksamhet till Nets (www)

- 2010 skapas danska Nets genom en sammanslagning av norska Nordito, moderbolaget för Teller och BBS, samt danska PBS International (www)

Verifone

- 2019 Swedbank lanserar Swedbank Pay som varumärke i dotterbolaget Payex och samma år och säljer Swedbank resterande 49 % av sin del av Babs Paylink till Verifone (www)

- 2017 Swedbank förvärvar Payex (www)

- 2015 Point Transaction Systems byter namn till Verifone Sweden som en del av Verifone Group (www)

- 2011 Nordic Capital säljer Point International till Verifone Systems (www)

- 2004 riskkapitalbolaget Nordic Capital köper Point International (www)

- 1999 Verifone blir delägare i Babs Paylink tillsammans med Swedbank

- 1985 Swedbank börjar bedriva kortinlösenverksamhet, där kortinlösenavtal tecknades med Swedbank Babs (även kallat Swedbank Card Services) och avtal om hårdvara (betalterminal) tecknades med dotterbolaget Babs Paylink

Worldline (tidigare Ingenico, Bambora och Euroline)

- 2021 Handelsbanken säljer sin kortinlösenverksamhet till Worldline (www)

- 2020 Ingenico Group köps av franska Worldline (www)

- 2017 Bambora köps av franska Ingenico Group (www)

- 2015 Nordic Capital skapar betalkoncernen Bambora efter ett års uppköp och sammanslagningar av Euroline, KeyCorp, Samport, Mobile Payment Solution, DK Online och ePay (www)

- 2014 SEB säljer sin kortinlösenverksamhet, Euroline, till det svenska riskkapitalbolaget Nordic Capital (www)

Banker samarbetar med kortinlösare

Givet historiken är det tydligt att om du går till en bank och berättar att du vill kunna ta betalt, kommer banken att peka i en viss riktning då samtliga banker har sålt sina kortinlösenverksamheter till fristående bolag. Kontaktar du Swedbank blir du hänvisad till deras egen betallösning – Swedbank Pay – och du får troligen både betalterminal och kortinlösen från Verifone. Kontaktar du istället Handelsbanken, Nordea eller SEB, får du troligen betalterminal och kortinlösen från Worldline.

Förslagen du får av din bank behöver dock inte vara det bästa alternativet för just dig. Vi rekommenderar stolt och självsäkert vår egen betallösning – GreenPay – till vilken du själv väljer en valfri kortinlösare.

Kortinlösarens transaktionsavgift

Betalterminalen köper eller hyr du av en återförsäljare (som mest troligt även levererar övrig IT-utrustning som du behöver). Kortinlösenavtalet kan du oftast teckna du med samma återförsäljare, men du kan även teckna det separat – direkt med en kortinlösare.

För varje transaktion du sedan gör och det jobb kortinlösaren faktiskt gör (för det arbetet är inte gratis), betalar du en avgift och den skiljer sig beroende på affärsmodell. En vanlig affärsmodell är att du betalar en fast månadsavgift samt även en procentuell avgift för varje genomför transaktion.

Ett praktiskt exempel på transaktionsavgift:

- En kund betalar 100 kr för en produkt i din betalterminal

- Om transaktionsavgiften är 1,49 %, betalar du 1,49 kr till kortinlösaren

Det finns inget facit för vilket som är den ultimata lösningen för kortinlösenavtal. Det beror helt på hur du tänker bedriva din verksamhet och därför är det viktigt att du sätter dig in i vilken affärsmodell som passar just dig. Normalt är avtalstiden för ett kortinlösenavtal 1–3 år och efter det kan du oftast omförhandla avtalet och om du inte är nöjd, till och med byta kortinlösare.

GreenPay Countertop 1000 LAN

GreenPay Mobile 2000

Monteringslösningar som ger valuta för din investering

6 goda skäl att använda stativ

Det du behöver veta om EU:s betaltjänstdirektiv – PSD 2

Standarder för betalterminaler du bör ha koll på